I tempi cambiano, le innovazioni corrono veloce e coinvolgono qualsiasi settore tradizionale, incluso quello bancario. Per gli esperti la banca classica, con la sua struttura consolidata negli anni e la vasta base clienti, sta affrontando una fase complicata, mentre le neobank rappresentano il futuro.

Per comprendere come si svilupperà il sistema finanziario nei prossimi anni, è interessante fare un confronto tra i due modelli e vedere come essi stanno reagendo a un mercato che cambia, tra depositi in calo, clienti più giovani e adeguamento tecnologico.

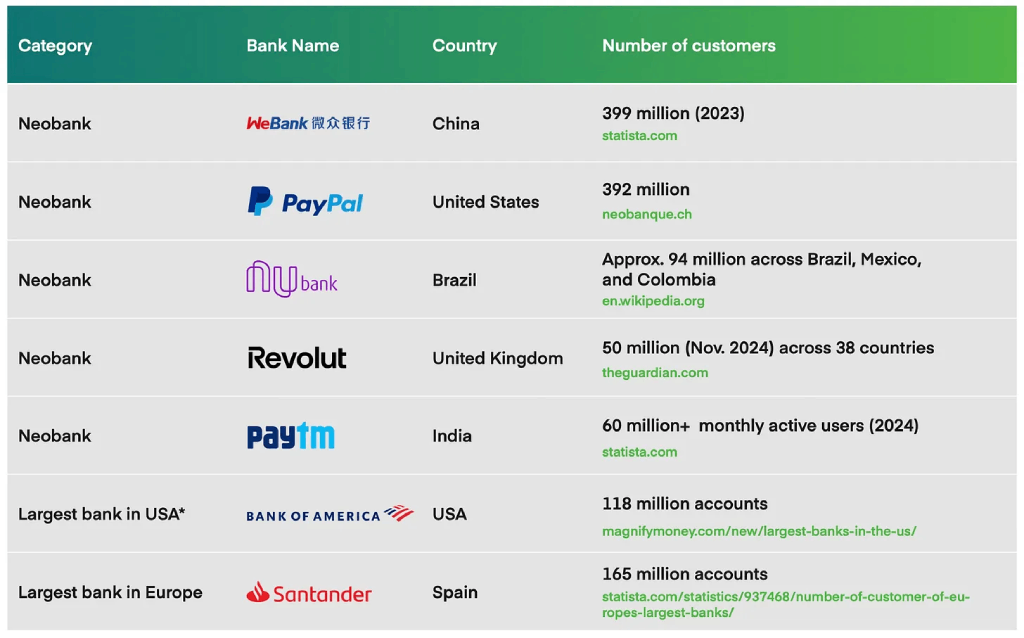

Banche più in evidenza in Italia

Calano i depositi

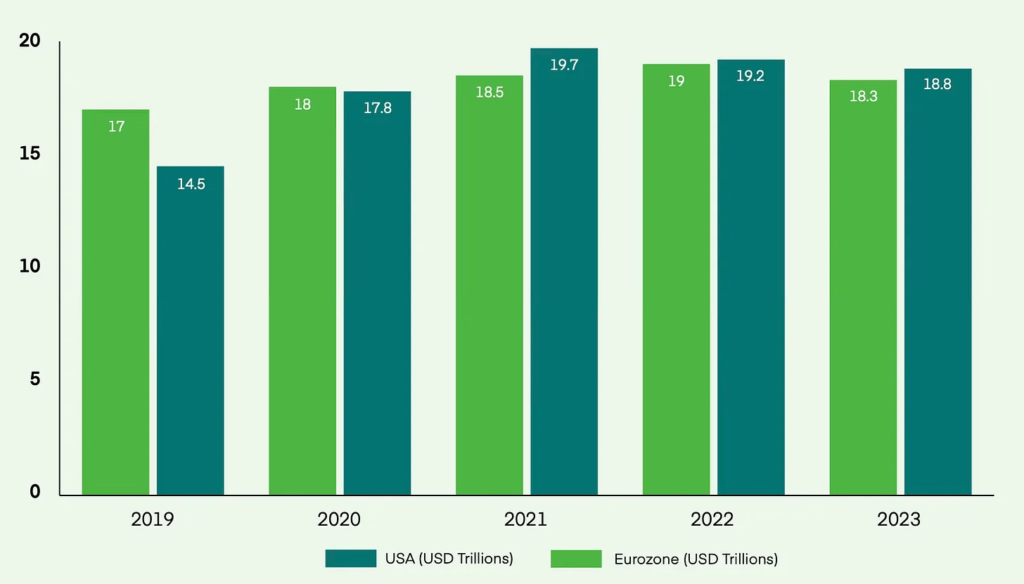

Secondo uno studio di Mambu intitolato “The Future of Deposits 2025: Reshaping for Change”1 la crescita dei depositi globali sta rallentando dopo un decennio di espansione. Per Perminder Grewal, Global Solution Engineering Lead di Mambu, la crescita alimentata dal fintech sta entrando in un’era più impegnativa.

Nel 2023, i depositi negli Stati Uniti sono diminuiti, e l’Eurozona ha registrato un calo di quasi il 4%, la contrazione più forte dai primi anni 2000. Si tratta di un momento decisivo per i mercati che detengono oltre la metà dei depositi globali.

I tempi d’oro sono finiti. La prossima fase richiederà resilienza, adattamento e strategie di crescita più intelligenti.

L’avvento delle neobank

Le neobank stanno ridefinendo il panorama bancario con una crescita impressionante. Si prevede che cresceranno dieci volte più rapidamente delle banche tradizionali fino al 2032, con un tasso annuo composto del 46%.

La cinese WeBank, la neobanca più grande del mondo, ha già quasi 400 milioni di clienti, più del doppio dei 165 milioni della spagnola Santander, al più grossa banca in Europa.

Questa crescita non è soltanto teorica. Negli Stati Uniti, la maggior parte dei consumatori preferisce i portafogli digitali ai metodi tradizionali. Le banche tradizionali stanno tentando di recuperare terreno, utilizzando analisi avanzate per definire dinamicamente i tassi sui depositi.

Tuttavia, l’ascesa di concorrenti agili e digital-first dimostra che l’innovazione è il futuro della finanza: sarà tutto incentrato sull’innovazione, la velocità e il cliente al centro.

Le banche tradizionali si trovano di fronte a una tempesta di concorrenza crescente, pressioni sui costi e clienti sempre più esigenti. Francisco Morandeira di GFT afferma che i profitti recenti possono offrire un respiro temporaneo, ma le banche devono aggiornare i loro sistemi IT obsoleti.

La tecnologia datata non è solo un problema tecnico. È una zavorra strategica che impedisce la crescita e l’integrazione di nuovi sistemi.

Neobank con più clienti in Italia

L’effetto Gen Z

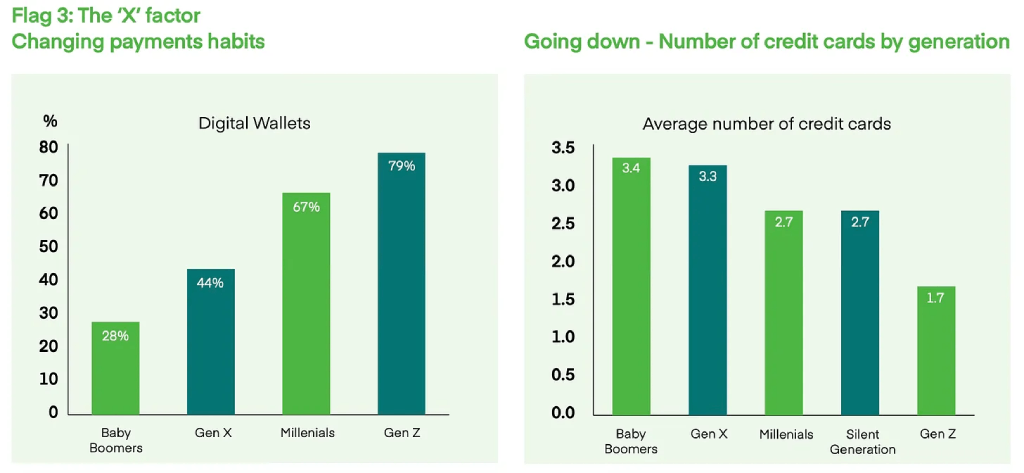

La Generazione Z sarà il nuovo protagonista del comportamento finanziario globale. Entro il 2025, sarà la demografia più numerosa al mondo e sta già rivoluzionando l’uso del denaro. Il 79% della Gen Z usa i portafogli digitali, e il numero medio di carte di credito che possiede è sceso a 1.7, il valore più basso tra tutte le generazioni.

Questi giovani sono consapevoli del denaro. Un terzo di loro ha già risparmiato almeno 1200€. Il 40% considera il risparmio un elemento centrale del proprio futuro. Fintech come la vietnamita Cake stanno sfruttando questa tendenza, costruendo banche digitali orientate alla Gen Z e redditizie in meno di quattro anni. I servizi finanziari digital-first non sono un’opzione. Sono una necessità imperativa.

Questo scenario ci porta a riflettere su una domanda fondamentale: come le banche tradizionali e le neobank possono coesistere e prosperare in questo nuovo mondo finanziario? La risposta potrebbe risiedere in un modello ibrido, che coniuga la fiducia e la stabilità delle banche tradizionali con l’agilità e l’innovazione delle neobank.