Il primo trimestre del 2025 si chiude con segnali di stabilità per il venture capital italiano, in un contesto europeo che mostra timidi segnali di ripresa. Secondo il report “Venture Capital Report – Italy Q1-25” pubblicato da Italian Tech Alliance e Growth Capital, l’Italia mantiene il passo con i livelli medi degli ultimi anni, anche se continua a risentire della mancanza di operazioni di grandi dimensioni.

Lo sguardo d’insieme, però, parte dall’Europa. Nei primi tre mesi del 2025 le startup europee hanno raccolto 17 miliardi di euro distribuiti su 2.433 round di investimento. Un dato che vale già il 28% del totale registrato nel 2024, quando il mercato si era fermato a quota 60 miliardi. Il numero di operazioni è rimasto stabile, mentre le cosiddette mega rounds – i finanziamenti più consistenti – hanno generato 8 miliardi, quasi la metà del capitale totale.

Nonostante il brusco ridimensionamento rispetto al picco del 2021 – anno in cui si erano toccati i 106 miliardi con oltre 15.000 round – il mercato sembra aver imboccato una fase di riequilibrio. Il numero di investimenti è calato, ma le dimensioni medie dei round stanno tornando a salire. Nel primo trimestre del 2025 il round medio ha raggiunto i 9,8 milioni di euro. Il valore mediano si è attestato invece a 2,2 milioni, segnando per entrambi i parametri il massimo degli ultimi cinque anni.

Gli investimenti in Italia

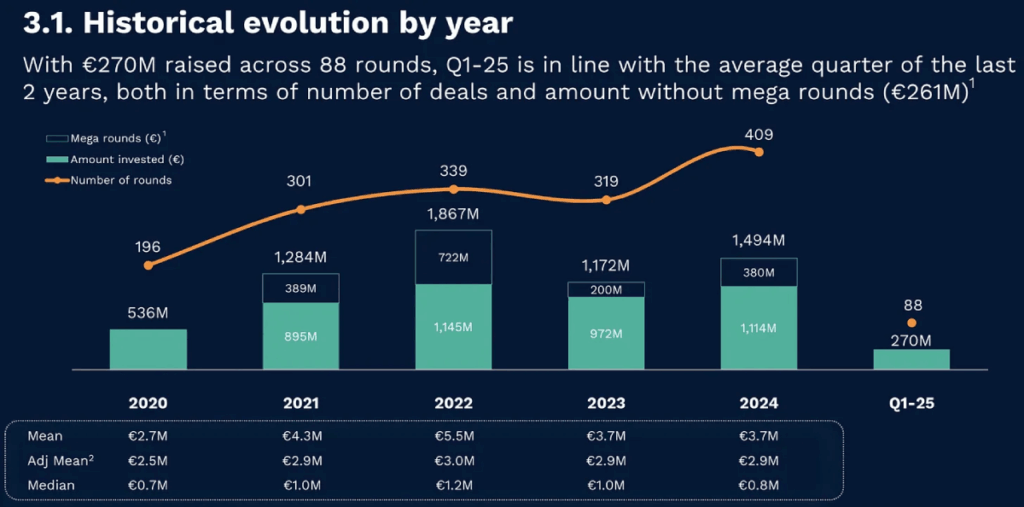

In Italia il quadro appare meno dinamico ma coerente con quanto accaduto negli ultimi trimestri. Tra gennaio e marzo le startup italiane hanno raccolto 270 milioni di euro distribuiti su 88 round. È un dato in linea con la media trimestrale degli ultimi due anni, se si escludono le operazioni straordinarie. Anche la dimensione media degli investimenti riflette questa stabilità. Il round medio è stato di 3,7 milioni. L’aggiustato, cioè il valore medio esclusi i mega round, si è fermato a 2,9 milioni. Il valore mediano resta più contenuto, a quota 800.000 euro. Tutti segnali che indicano una costante attenzione verso le fasi iniziali di sviluppo delle imprese.

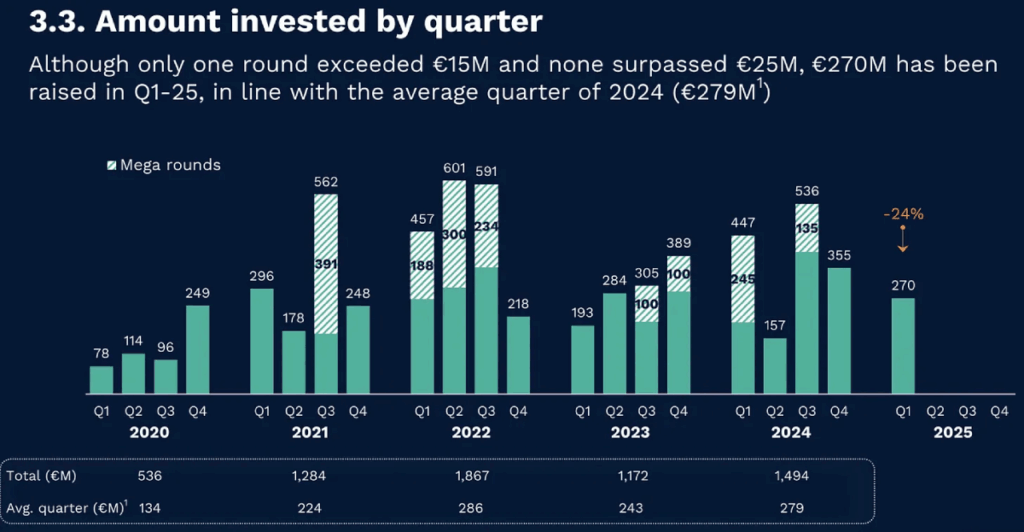

Il confronto con gli anni precedenti aiuta a leggere meglio il contesto. Il 2022 era stato l’anno dei record: 1,87 miliardi raccolti in 339 round, con 722 milioni provenienti da mega round. Poi la frenata del 2023, chiuso con 1,17 miliardi. Il 2024 ha segnato una ripresa, seppur contenuta, con 1,49 miliardi complessivi. E ora, nel primo trimestre del 2025, il mercato sembra assestarsi. I 270 milioni raccolti sono vicini alla media trimestrale del 2024, ferma a 279 milioni, ma in calo del 24% rispetto al quarto trimestre dello scorso anno, quando erano stati investiti 355 milioni.

A mancare, in questi primi mesi del 2025, sono soprattutto i grandi colpi. Solo un round ha superato i 15 milioni e nessuno ha oltrepassato i 25 milioni. È un trend che prosegue da tempo. Dal terzo trimestre del 2021 – quando si erano raccolti 562 milioni, di cui ben 391 da soli mega round – il mercato ha ridimensionato le aspettative, preferendo una distribuzione più equilibrata. Il picco più recente risale al terzo trimestre del 2024, con 536 milioni. Ma anche in quell’occasione il capitale si era distribuito in modo più omogeneo, riflettendo una maggiore attenzione verso le startup nelle fasi iniziali di crescita.

I nuovi fondi

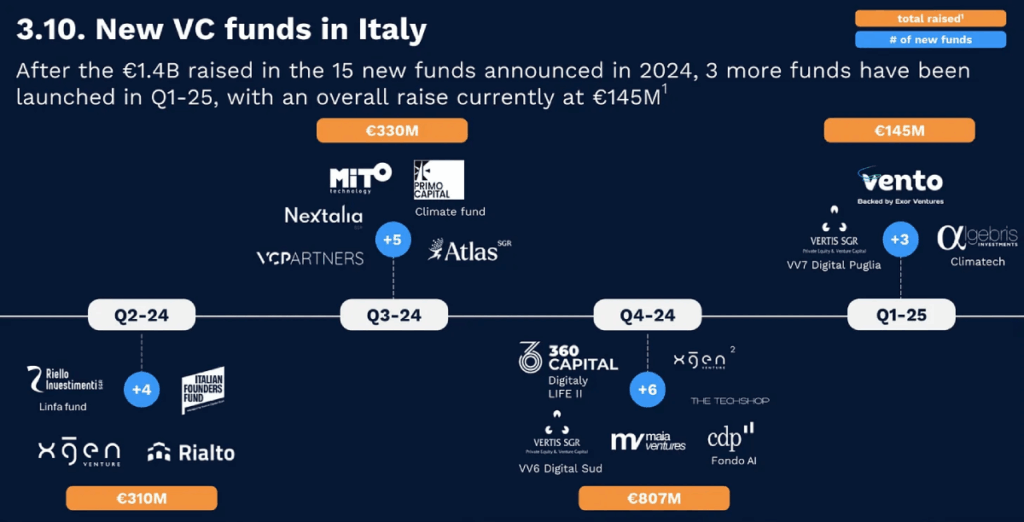

Sul fronte dei fondi, invece, i segnali sono più vivaci. Nei primi tre mesi del 2025 sono stati annunciati tre nuovi fondi italiani, per un totale di 145 milioni di euro raccolti. Il dato arriva dopo un 2024 che aveva fatto segnare numeri da record, con 15 nuovi fondi lanciati e una raccolta complessiva di 1,4 miliardi. Il trimestre più attivo era stato il quarto, con sei nuovi fondi e 807 milioni raccolti. Tra questi, anche il fondo “Digitaly LIFE II” di 360 Capital e il “Fondo AI” di CDP.

Nel primo trimestre del 2025 i nuovi protagonisti sono Vento, supportato da Exor Ventures, il Climatech fund di Algebris Investments e il fondo VV7 Digital Puglia di Vertis SGR. Tre iniziative diverse, ma accomunate da una stessa tendenza: il rafforzamento della rete nazionale di investimenti early-stage. Una rete sempre più articolata, che mostra segnali di crescita anche sul piano geografico, con maggiore attenzione al sud Italia e alle nuove filiere legate all’innovazione.

Il venture capital in Italia nel 2025 non brilla per volumi, ma conferma una tenuta solida. L’attenzione si sposta sempre più sulle fasi iniziali e sulla costruzione di un ecosistema capillare, alimentato da nuovi fondi e operatori. Una strada meno spettacolare, ma potenzialmente più sostenibile.